原标题:并购优塾 半导体溅射靶材产业链跟踪:有研新材VS江丰电子VS阿石创

溅射靶材,是制备薄膜的主要材料之一,应用于电子元器件制造的薄膜沉积工艺,可用于导电层、阻挡层、接触层、介电层等环节的制备,实现导电或阻挡等功能。

根据下游应用领域分类,靶材能够适用于半导体、平板显示、光伏电池片、信息存储等领域。

有研新材——2021年三季报,实现营业收入122.71亿元,同比增长40.56%;实现归母净利润2.12亿元,同比增长41.86%。

江丰电子——2021年三季报,实现营业收入11.23亿元,同比增长32.93%;实现归母净利润0.95亿元,同比下滑13.37%。

2月25日,其发布2021年业绩快报,实现营业收入15.8亿元,同比增长36.3%;实现归母净利润1.09亿元,同比下滑25.33%;扣非归母纯利润是0.81亿元,同比增长32.8%。

阿石创——2021年三季报,实现营业收入4.29亿元,同比增长83.72%;实现归母净利润0.12亿元,同比增长251.47%。

上游——主要是高纯度金属材料供应商,如高纯度铝、钛、钽、铜等,代表企业有三菱化学、三菱材料、大阪钛业等。

中游——靶材制造商,国内企业主要是有研新材、江丰电子、阿石创等,海外企业有霍尼韦尔、日矿金属、东曹、普莱克斯等。

下游——主要半导体、液晶显示器、太阳能电池等应用领域,代表企业有台积电、中芯国际、格罗方德、海力士、京东方、TCL、晶澳太阳能、晶科能源等。

2) 从关键经营数据看,国内靶材制造商要做到什么样的业务布局,才能在中长期更加具备竞争优势?

靶材,应用于电子元器件制作的完整过程中的薄膜沉积工艺,是制备晶圆、面板、太阳能电池等表面电子薄膜的关键材料,其作用是在晶体管中制备连成电路的金属线路。

通常,靶材由靶坯、背板焊接而成,靶坯经过离子高速撞击后,其表面原子沉积于基板上制成电子薄膜;背板的作用是固定靶材,同时具备导电和导热性能,一般由金属材料制成。

靶材的种类较多,按使用的原材料材质不同,可分为金属靶材、合金靶材和陶瓷化合物靶材;按应用领域分类,主要有半导体、平板显示、太阳能电池等。

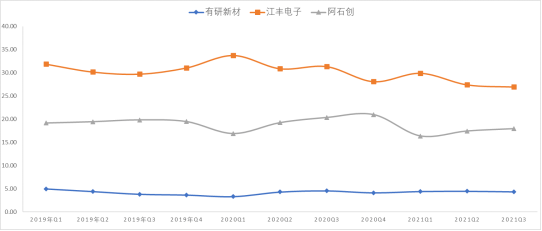

以2020年收入为例,有研新材(129.69亿元)>江丰电子(11.67亿元)>阿石创(3.54亿元)。

从靶材收入规模来看,江丰电子(8.25亿元)>有研新材(约5亿元)>阿石创(2.47亿元)。

一、有研新材——营业收入中约85%为高纯/超高纯金属材料,13%是稀土材料,还有一些光电材料、光纤材料、医疗器械材料等,占收入比重不足5%。

高纯/超高纯金属材料包括含高纯金属原料及靶材、5N 高纯钛、6N 高纯银铂族金属等,2020年营收109.72亿元,营收占比84.2%,毛利率 约3%。

毛利率极低,根本原因是其贵金属产品大致上可以分为两类,一类是贵金属粗加工商贸,主要是铂金等贵金属粗加工,由于贵金属产品单价高收入体量大,但仅是粗加工,毛利润率低;另一类属于新兴材料,产品品种类型较多,技术上的含金量高,这类产品收入相对贵金属产品收入较少,但产品毛利润率较高。

二、江丰电子——主营收入中,接近100%均为靶材及相关这类的产品。其中,钽靶占比约35%、铝靶占比18.13%、钛靶约13.49%。从下游应用领域来看,约70%用于半导体;20%用于平板显示;8%用于太阳能电池。

2020年营业收入增幅明显,同比增长41.41%,实现营业收入11.67亿元。其中,增长较快是钛靶、钽靶,分别增长41.32%、35.82%。

其他业务中包括,铜靶、钴靶、铬靶、陶瓷靶等其他种类的靶材;LCD用碳纤维复合材料、抛光垫、半导体用零部件等别的产品,同时还有钽靶、钛靶的回收以及环件的清洗翻新业务。

三、阿石创——靶材产品占收入比重约70%,蒸镀材料约21%。其中,靶材产品主要使用在于平板显示领域占比约35%;光学元器件占比约26%、节能玻璃占比约21%。

2019年,别的业务收入同比增长504.23%,主要是并表福建顶创金属材料,新增电子化学材料和金属材料业务。

综上,有研新材子公司有研亿金和江丰电子的靶材产品主要使用在于半导体领域,而阿石创产品则应用于平板显示领域。

2019年,有研新材营业收入同比增长约120%,其中高纯/超高纯金属材料营收较上年增长417.23%,主要受铂族金属业务大幅度的增加所致。

铂族金属应用于汽车尾气净化催化剂生产中,国VI排放标准相对国V,对铂族金属的需求至少增加50%以上。

铂族金属业务增长的驱动力来自国VI排放标准的实施。根据生态环境部、工业与信息化部等联合发布了重要的公告,称2020年1月1日起,北京实施国六B排放标准,2020年7月1日,全国范围开始实施国六A阶段排放标准;2023年7月1日,全国实施国六B阶段排放标准。

2020年二季度,同行业公司收入增速放缓或下滑,而江丰电子实现高增长,是因为其钽靶、铝靶、钛靶保持高增长,同时别的产品如铜靶、钨钛靶、CMP产品、机台零部件等销售也有所上升,合计较上年同期增长112%。

2020年二季度,江丰电子靶材业务实现高增长,一是,下游液晶面板和晶圆出货量显著提升;二是,受卫生事件影响,国外靶材企业存在一定供货不及时风险,国内面板与半导体公司开始扩大对国内企业的采购。

2021年一季度,阿石创营业收入同比增长88.04%,主要是收购的苏晶子公司并表所致。

2020年5月,阿石创完成对非同一控制下企业苏晶电子材料公司37.26%股权的收购,苏晶主营业务为平板显示靶材,包括高纯钼靶、铝靶、铜靶、钛靶等。

阿石创,2019年,2020年净利润增速分别下滑47.2%、59.95%,根本原因是期间费用增加所致。

以2020年为例,研发费用增长26.19%、管理费用增长76.97%,财务费用增长130.13%。

其中,管理费用增加主要是2020年由于募投项目厂房设备部分转固,导致折旧及摊销较上年同期增长64.71%。另外,并购导致中介费用增加,使得管理费用增长。

有研新材,2020年一季度净利润下滑53.57%,是因为政府补助和其它非经常性损益等较上年同期减少约0.04亿元。

2021年一季度,净利润增速同比增长803.19%,是因为处置非流动资产、获得政府补助、投资收益等非经常损益增加0.14亿元所致。

阿石创,2021年中报,净利润增长318.69%,是并购子公司苏晶电子所致,2021年中报苏晶电子净利润同比增长512.68%,主要是上年同期基数较低。

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

一、有研新材——2021年前三季度,累计实现收入122.71亿元,同比增长40.56%;归母净利润2.12亿元,同比增长41.86%。

2021年Q3单季度,实现收入46.42亿元,同比增长27.54%,环比提升16.52%;归母净利润0.7亿元,同比下滑15.59%,环比下降12.5%。

2021年Q1-Q3,其收入、净利润增长显著,主要是其各种类型的产品收入均增幅较大。

二、江丰电子——2021年业绩快报,累计实现收入15.9亿元,同比增长36.3%;归母净利润1.1亿元,同比下滑25.33%。

2021年Q4单季度,实现收入4.67亿元,同比增长49.67%,环比增长16.75%;归母净利润0.15亿元,同比下滑59.45%,环比下滑57.14%。

2020年Q2、Q3,净利润同比增长分别为692%、288.85%,是因为投资青岛聚源芯星获得投资收益所致。

三、阿石创——2021年前三季度,累计实现收入4.29亿元,同比增长83.72%;归母净利润0.12亿元,同比增长251.47%。

2021年Q3单季度,实现收入1.88亿元,同比增长72.66%,环比30.56%;归母净利润0.06亿元,同比下滑0.24%,环比增长20%。

三季度业绩增长,一方面销量增加,另一方面是因为合并子公司苏晶电子导致收入增加。

2020年,Q1、Q2均亏0.1亿元,是对在产品和库存商品进行减值准备所致。

对比毛利率,江丰电子(26.93)>阿石创(17.94%)>有研新材(4.34%)。

毛利率差异大多数来源于两方面,一是主要营业产品的不同、二是产品下游应用领域的区别。

江丰电子以各类靶材(钽靶25.29%、铝靶36.88%、钛靶42.01%)为主;

有研新材主要营业产品中,由各类材料构成。其中,高纯、超高纯金属材料毛利率约3.01%、稀土材料约7.34%、光电材料4.25%、毛利率较高光纤材料(47.71%)和医疗器械材料(51.86%)收入占比不足5%。靶材业务主要由其子公司有研亿金运营。

高纯/超高纯金属材料毛利率低,是因为该业务主要构成为铂族金属材料,占总收入比重约78%,而铂族金属毛利率仅0.76%。

铂族金属业务主要为贵金属的浅加工,经营模式属于来料加工,仅赚取加工费与原材料单价相近,导致毛利水平较低,区别于买断式加工模式,来料加工模式不受上游原材料价格变革影响,因此毛利率水平较为稳定。

江丰电子靶材主要供应半导体企业,如台积电、格罗方德、中芯国际等,整体毛利率可达到30.59%;

阿石创靶材主要供应平板显示企业,如京东方、华星光电、深天马等,整体毛利率约15.83%。

以靶材业务来看,有研亿金靶材主要供应半导体企业,如中芯国际、台积电、长江存储、联华电子等。

江丰电子由于靶材收入占比较高(约100%)和产品主要使用在于半导体领域(收入占比约83%),毛利率高于其他企业。

1)主要营业产品。靶材>高纯金属材料。靶材由于制造技术难度更大,毛利率更高。

2)下游应用。半导体>平板显示。半导体领域,对靶材要求更高,纯度需要在5N5(99.999%)以上,平板显示的要求是4N-5N级。

从靶材收入占比较高的江丰电子和阿石创为例,成本大多数来源于直接材料,占比约80%,剩下15%左右的制造费用和约5%的直接人工。

由于原材料占成本比重较高,在80%左右,上游原材料价格波动将会影响靶材企业毛利率水平。

根据LME数据,铝、铜等金属材料自2020年一季度开启一轮涨价行情,分别涨幅达到100%、64%,此期间江丰电子毛利率下滑20%,阿石创靶材业务毛利率下滑约10%。

有研新材毛利率稳定,是因为其贵金属加工模式为来料加工,主要赚取加工费用,不受贵金属价格波动影响。

生产靶材所用的原材料有铝、钛、钽、铜、钨及其合金等高纯金属,随着原材料价格的变动,会影响它的毛利率水平。

2020年Q1,阿石创净利率同比下滑215%,为-2.87%,是因为存货坏账损失增加所致。其中,坏账来自中华映管,2019年9月中华映管宣布破产。

2020年Q3,江丰电子净利率同比增长122%,是因为投资聚源芯星获得0.52亿元投资收益所致。

整体来看,江丰电子和阿石创研发费用率高于有研新材,在5%左右,靶材行业在研发方面投入较少。

江丰电子2019、2020年管理费用率波动异常,占收入比重高达96.94%、164.56%,是因为其进行股份支付使得管理费分别增长1030%、168%。

江丰电子ROE较高,是因为净利率更高,近三年ROE增长也是因净利率上升所致。

有研新材ROE较低,是因为其净利率低,净利率低的根本原因是其贵金属业务属于加工服务,仅收取加工费用,毛利率较低不足1%,导致净利率水平较低,同时加工及商贸业务的生产周期较短,使总资产周转率更快。

阿石创ROE自2019年出现明显下滑,主要是政府救助减少导致净利率下降所致。

根据新材料在线.76%;国内靶材市场规模约337亿元,复合增速17.5%。国内增速更快,主要是国产化率的提升。

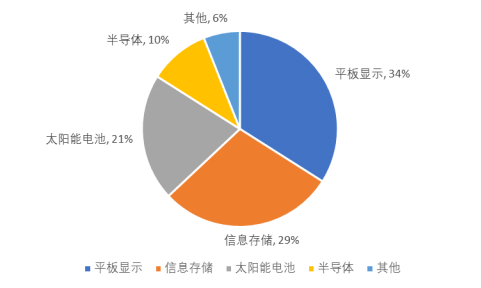

靶材下游应用领域包括半导体芯片(10%)、平板显示(34%)、太阳能电池(21%)、信息存储(29%)等领域,合计占比达94%。

靶材市场规模=上一年市场规模*(1+半导体行业增速)*(1+平板显示行业增速)*(1+太阳能电池行业增速)-1